海容冷链:10月27日接受机构调研,包括知名机构银叶投资的多家机构参与

证券之星消息,2023年11月2日海容冷链(603187)(603187)发布公告称公司于2023年10月27日接受机构调研,Ja...

扫一扫用手机浏览

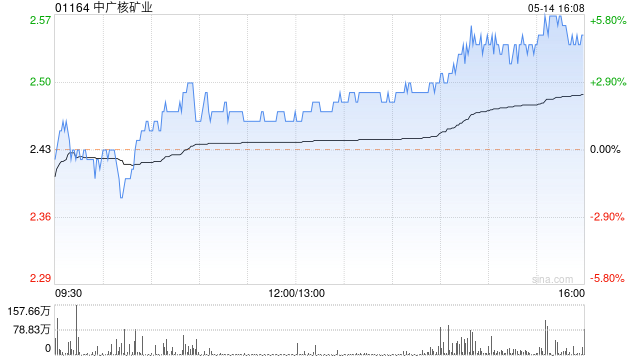

中信证券发布研究报告称,维持中广核矿业(01164)“买入”评级,考虑到天然铀现货价格或将继续高位运行,认为公司未来业绩有望续创新高,因此上调2024-2025年归母净利润预测至10.34/12.35亿港元(原8.26/11.32亿港元),目标价为2.45港元。2023年公司天然铀权益产量为1284.0tU,同比增长0.9%;公司已从供应商接收和已向客户交付的天然铀贸易量为5355/6969tU,分别同比增长31.6%/59.3%。

中信证券主要观点如下:

2023年公司天然铀权益产量为1284tU。

2023年公司投资的矿山实际生产天然铀2620.4tU,***完成率为***.2%,对应公司权益产量为1284.0tU,同比+0.9%。谢公司生产天然铀***6.8tU,同比+1.8%,其中谢矿生产407.4tU,伊矿生产569.4tU。奥公司生产天然铀1643.6tU,同比+0.3%,其中中矿生产1512.9tU,扎矿生产130.7tU。奥公司2023年新开发区块涉及矿体酸化,且矿山规模较大,耗酸量较高,由于哈萨克斯坦硫酸供应短缺,奥公司未能完成2023年生产***;谢公司暂无新区块酸化需求,因此未受影响顺利完成***生产量。

2023年公司国际贸易新签约及交割数量均超过5000tU。

根据公司公告,2023年公司新签约天然铀***购合同/交付合同分别为5269/5423tU,分别同比+24.5%/+40.5%;已从供应商接收和已向客户交付贸易量分别为5355/6969tU,分别同比+31.6%/+59.3%,2023年公司新签约及交割贸易量同比均有较大规模增长。其中2023Q4新签约天然铀***购合同/交付合同均为967tU,加权平均价格分别为75.40/72.67美元/磅U3O8,环比+20.3%/+14.8%;2023Q4已从供应商接收和已向客户交付分别为1904/3159tU,环比+108.3%/+218.8%,加权平均价格分别为57.33/53.46美元/磅U3O8。

该行预计铀价或将高位运行,公司业绩有望继续受益。

据UxC,1月22日天然铀周度现货价格已上涨至106美元/磅U3O8。根据世界核能协会预测,全球核电装机容量将从2023年的391GW增加到2040年的686GW,对应全球对铀燃料需求将从2023年的6.57万吨增加到2040年的8.7万吨。该行认为,由于天然铀勘探预算持续低迷,叠加哈萨克斯坦、加拿大等国铀矿复产不及预期带来的供应扰动,全球铀矿供给将持续偏紧。在供需紧张关系短期难以缓解的前提下,天然铀现货价格或将继续高位运行,公司有望实现利润增厚并续创新高。

风险因素:铀价大幅波动的风险;地缘政治的风险;加拿大PLS项目不能顺利投产的风险;公司产能扩张不及预期的风险;在哈矿山储量枯竭的风险;矿山生产成本继续提高的风险;哈原工对公司补偿款不能顺利支付的风险。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。 转载请注明出处:http://www.vacation-pros.com/post/51471.html

证券之星消息,2023年11月2日海容冷链(603187)(603187)发布公告称公司于2023年10月27日接受机构调研,Ja...

北京时间2024年01月19日22时38分,SES AI Corp(SES.us)股票出现异动,股价急速下跌5.37%。截至发稿,...

据央视新闻1月27日消息,当地时间1月26日,也门胡塞武装军事发言人叶海亚·萨里阿发表声明称,其海上力量在亚丁湾对一艘属于英国...

同花顺(300033)数据显示,2023年11月2日,中电兴发(002298)(002298)获外资买入23.56万股,占流通盘0...

证券之星消息,国星光电(002449)(002449)11月04日在投资者关系平台上答复投资者关心的问题。投资者:问界m9的智慧大...

法兴银行周一表示,计划裁减其巴黎总部的约900个工作岗位,并补充称,此次裁员将通过自愿离职计划进行。 法兴银行表示,此次裁...