海容冷链:10月27日接受机构调研,包括知名机构银叶投资的多家机构参与

证券之星消息,2023年11月2日海容冷链(603187)(603187)发布公告称公司于2023年10月27日接受机构调研,Ja...

扫一扫用手机浏览

回顾与展望

本文是《石以砥焉 化钝为利》2023年秋季策略报告金属新材料黄金部分的原文。

报告指出:

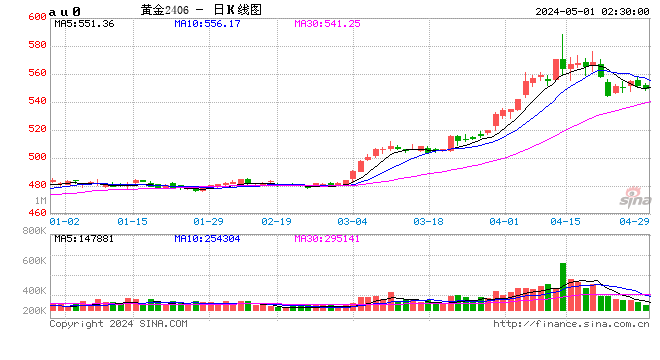

2023年11月-3月报告期内偏空,2024年坚定看多。

后市展望:

降息背景下,对黄金为主的贵金属中长期利多(2024-205年)。短期震荡偏弱,美国“工资-通胀”的螺旋压力仍存,市场重新调整降息预期,金价偏弱,470以下将是较好的入场机会。

报告原文

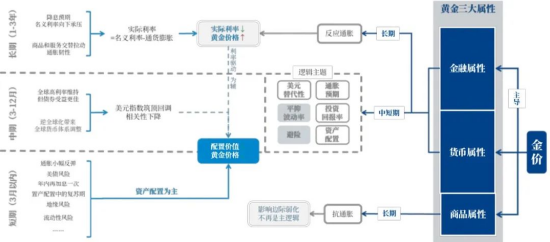

偏差与核心因素

黄金由于其特殊性,不能用商品的传统供需框架去探讨,而需要从更重要的金融和货币属性去思考。实际利率框架指引的是年度级别以上的长周期趋势,报告覆盖期属于中短期,实际利率的适配度低,更应从资产配置的角度研判。早在2022年,我们就提出2022Q4后的贵金属价格中长期(1-3年)上涨主逻辑为资产配置,在今年6月,我们调整的主逻辑为“资产配置为主,利率预期驱动助力”。

资产配置角度,回顾美联储最近六次加息结束到降息开始的“间隔期”,金价本身是有涨有跌的,且金价与资产的分化非常明显。这种涨跌和分化一方面与“间隔期”的持续时间有关,另一方面与“间隔期”前后的利率绝对水平有关。更具参考意义的是2000年和1989年的两次。前者持续8个月,债券收益最佳,次之是黄金,但也是收益为负,后者持续1个月,债券收益最佳、权益次之,黄金收益最差。此次美国停止加息后,利率水平处于相对高位,预计持续时间在6个月以上,那么在此期间,黄金的收益率大概率跑不赢债券和权益资产,但通胀不会大幅上涨,大概率会跑赢大宗商品。从最近的ETF和CFTC等数据均已反应,投资热情的降温。

利率角度,报告期内,宏观部分预计年内再加息一次,2024年降息需要更longer。因此,黄金在报告期先承压,后将受到降息预期的利好提振。此外,避险角度,短期地缘和债务风险升温,但地缘扩大化和流动性风险发生概率较低,大概率为脉冲式行情,不具备趋势性。

综合分析,报告期内,对黄金依然偏空,属于中长期(1-3年)上涨的调整,但由于地缘和债务风险,波动率有望抬升。

策略与风险提示

海外流动性风险、美债风险、地缘冲突加剧、人民币破位风险、再通胀风险等。

(曹姗姗 中粮期货研究院 研究员 交易咨询号:Z0013588)

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。 转载请注明出处:http://www.vacation-pros.com/post/50369.html

证券之星消息,2023年11月2日海容冷链(603187)(603187)发布公告称公司于2023年10月27日接受机构调研,Ja...

北京时间2024年01月19日22时38分,SES AI Corp(SES.us)股票出现异动,股价急速下跌5.37%。截至发稿,...

据央视新闻1月27日消息,当地时间1月26日,也门胡塞武装军事发言人叶海亚·萨里阿发表声明称,其海上力量在亚丁湾对一艘属于英国...

同花顺(300033)数据显示,2023年11月2日,中电兴发(002298)(002298)获外资买入23.56万股,占流通盘0...

证券之星消息,国星光电(002449)(002449)11月04日在投资者关系平台上答复投资者关心的问题。投资者:问界m9的智慧大...

法兴银行周一表示,计划裁减其巴黎总部的约900个工作岗位,并补充称,此次裁员将通过自愿离职计划进行。 法兴银行表示,此次裁...