海容冷链:10月27日接受机构调研,包括知名机构银叶投资的多家机构参与

证券之星消息,2023年11月2日海容冷链(603187)(603187)发布公告称公司于2023年10月27日接受机构调研,Ja...

扫一扫用手机浏览

华泰睿思

核心观点

2023年12月海外宏观月报

美国增长动能放缓,圣诞节***期消费偏弱,欧元区PMI持续低迷。美欧日通胀低于预期。美欧长端利率明显下行,美股上涨,美元走弱。联储转鸽,释放降息信号,欧央行偏鹰,日央行偏鸽。关注12月新增非农数据(1月5日)和12月CPI数据(1月11日)以及联储官员对降息前景的表态。

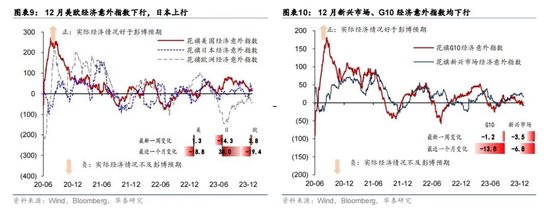

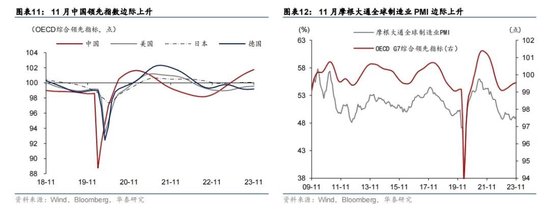

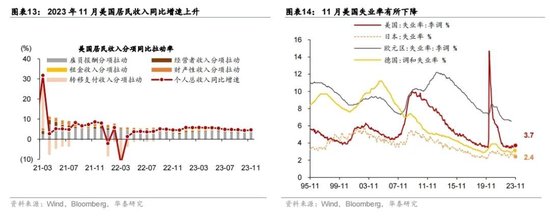

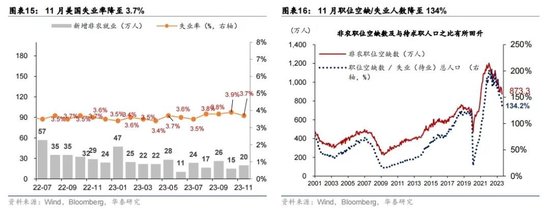

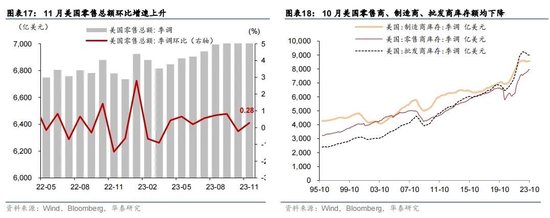

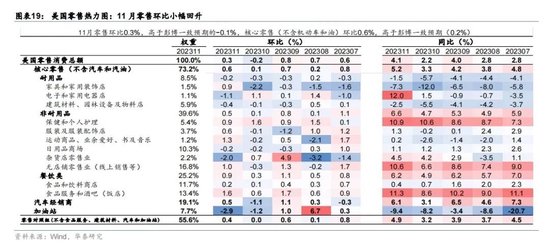

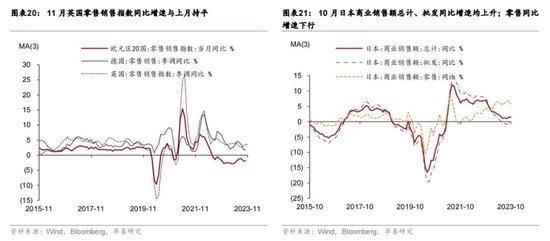

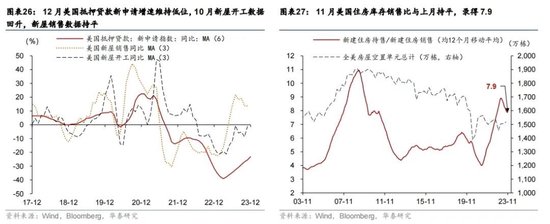

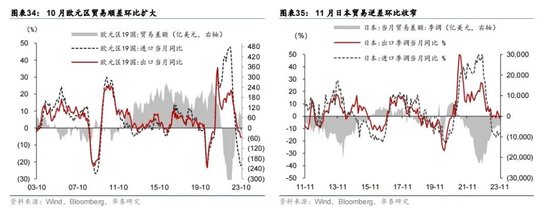

增长:美国12月增长动能放缓,***期消费偏弱;欧元区PMI持续低迷。亚特兰大联储GDPNow模型指示四季度增长动能放缓至2.3%,显著不及三季度。圣诞节***期消费整体偏弱,Mastercard刷卡数据显示,圣诞节消费季(11月1日至12月24日)线上和线下零售合计增长3.1%,为2021年来最低;截至12月中旬,BEA刷卡消费和Redbook零售指数均显示12月零售增速边际回落。地产小幅改善但仍处低位,受长端美债利率回落影响,30年期固定房贷利率回落至6.7%,成屋销售和房贷申请量低位小幅反弹,但高频指标Redfin数据指示12月房屋销售量或持续回落。一次性因素推升非农就业但劳工市场整体降温,11月美国新增非农就业较10月回升4.9万至19.9万,但剔除***影响后新增非农就业回落,失业率下降0.2pct至3.7%,主要因此前表现较弱的家庭调查新增就业较强。欧元区PMI仍然低迷。12月欧元区综合PMI 回落0.6pct至47.0,制造业PMI持平于44.2,服务业PMI回落0.6pct至48.1。

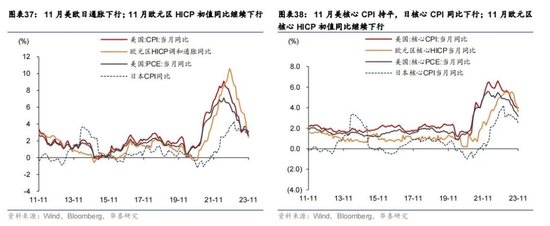

通胀:美国11月核心CPI小幅回升但不改下行趋势,核心PCE低于预期;欧元区和日本通胀也不及彭博一致预期。11月美国CPI和核心CPI环比均小幅回升0.1pct至0.1%和0.3%,但反弹或难以持续,领先指标指示二手车和房租总体处于回落趋势。11月核心PCE低于彭博一致预期,6个月环比折年增速回落至1.9%。欧元区11月通胀回落。11月欧元区HICP环比下降0.6%,低于预期的-0.5%,同比降至2.4%。日本11月通胀低于彭博一致预期。日本11月CPI同比下行0.6pct至2.6%,低于预期的3.0%;除生鲜食品及能源的CPI同比下降0.2pct至3.6%,弱于预期的3.7%。

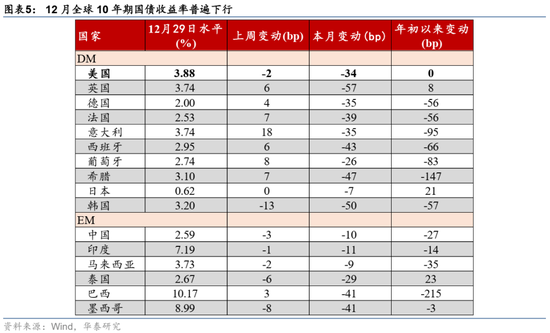

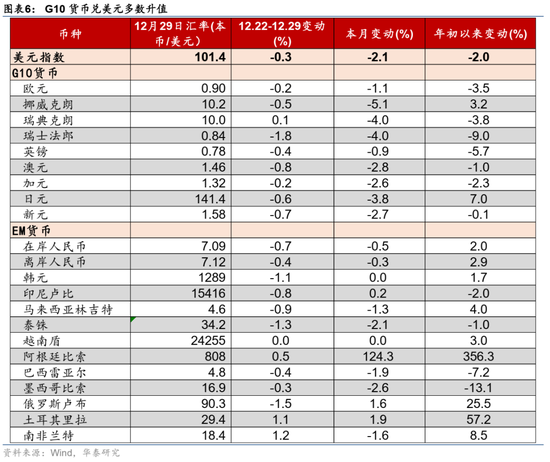

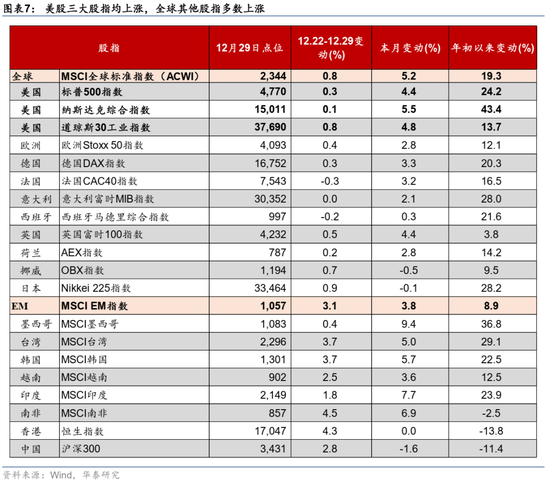

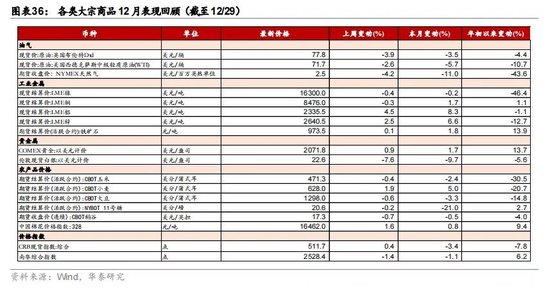

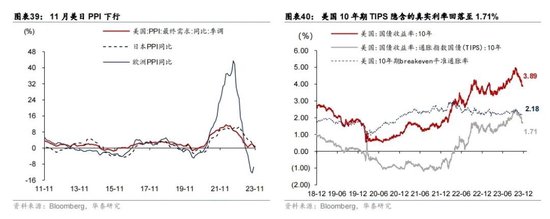

市场:联储降息预期升温,美欧长债收益率大幅下行,美股上涨,美元指数下跌,油价回落,黄金上涨。美国通胀超预期回落,叠加联储转向,市场降息预期升温,首次降息时点提前至3月,2024年累计降息幅度上升44bp至158bp。截至12月29日,美、德10年期国债收益率较11月下行34bp和35bp至3.88%和2.0%。12月全球主要股指普遍上涨,标普500、纳斯达克和道琼斯指数分别上涨4.4%、5.5%和4.8%,欧元区STOXX 50指数上涨2.8%。联储降息预期升温推动美元指数下跌2.1%至101.4。大宗商品价格涨跌互现。截至12月29日,布伦特和WTI原油12月下跌3.5%和5.7%至77.8美元/桶和71.7美元/桶;黄金上涨1.7%;工业金属多数上涨。

政策:联储12月FOMC偏鸽,释放降息信号;欧央行偏鹰;日央行偏鸽。12月联储FOMC转向。鲍威尔在12月FOMC记者会上表示,联储正在思考、讨论何时降息合适,释放了明确的降息信号。点阵图显示联储确认2023年7月为本轮加息终点,2024年累计降息幅度上调至3次。欧央行暂停加息但表态偏鹰。12月14日欧央行暂停加息并提前结束PEPP再投资,但行长拉加德表示本次议息会议没有讨论降息,未来的降息决策仍然取决于数据,表态偏鹰。日央行继续按兵不动,表态偏鸽。12月19日日央行议息会议维持超宽松货币政策,行长植田和男释放鸽派信号,强调日央行不太可能贸然宣布1月加息,对于退出负利率政策目前还没有详细的***。

风险提示:高利率导致金融脆弱性暴露,海外衰退压力超预期加大。

主要图表

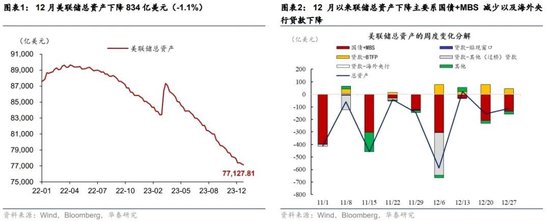

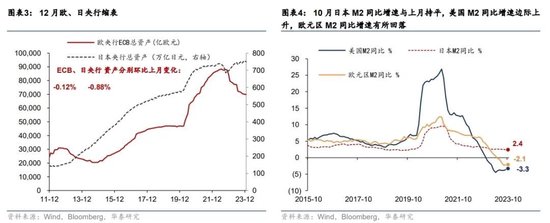

01 美联储继续缩表、全球国债收益率普遍下行

02 12月美国制造业PMI回落,欧元区持平前一月

03 美国就业市场总体继续降温

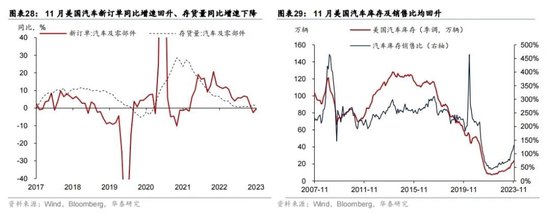

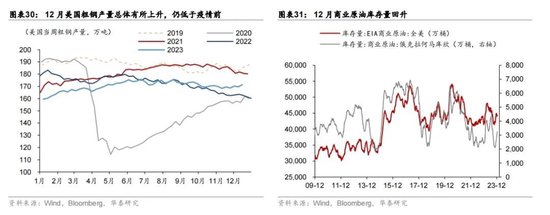

04 美国制造业指标持续处于低位但地产数据小幅改善

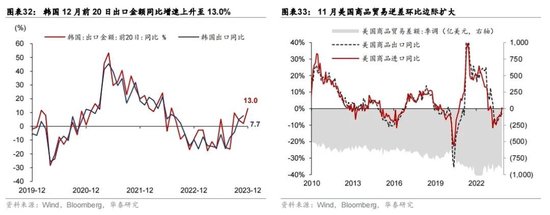

05 12月韩国前20日出口金额同比增速上升

06 油价下跌,且海外主要经济体核心通胀总体回落

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。 转载请注明出处:http://www.vacation-pros.com/post/34010.html

证券之星消息,2023年11月2日海容冷链(603187)(603187)发布公告称公司于2023年10月27日接受机构调研,Ja...

北京时间2024年01月19日22时38分,SES AI Corp(SES.us)股票出现异动,股价急速下跌5.37%。截至发稿,...

据央视新闻1月27日消息,当地时间1月26日,也门胡塞武装军事发言人叶海亚·萨里阿发表声明称,其海上力量在亚丁湾对一艘属于英国...

同花顺(300033)数据显示,2023年11月2日,中电兴发(002298)(002298)获外资买入23.56万股,占流通盘0...

证券之星消息,国星光电(002449)(002449)11月04日在投资者关系平台上答复投资者关心的问题。投资者:问界m9的智慧大...

法兴银行周一表示,计划裁减其巴黎总部的约900个工作岗位,并补充称,此次裁员将通过自愿离职计划进行。 法兴银行表示,此次裁...